海外公开竞标收购流程与实务:以英国为例

编者按|国家主席习近平在英国当地时间23日下午将启程回国。此次中英两国在经贸、文化等领域共达成约150项合作协议,涉及金额约400亿英镑(约3916亿元人民币)。以轨道交通为主的英国基础设施改善项目是合作亮点,而招标是英国在其中惯常采用的形式。

在英国等欧洲国家公开竞标收购,是一种常见的收购资产方式,但并非价高者得。那么,公开竞标收购的具体流程是什么?中国企业在海外公开竞标收购中,需要掌握哪些关键点?

日前,在走出去智库和长江商学院共同举办的“一带一路投资论坛——英国/欧洲投资机遇与实务”研讨会上,有着25年并购经验的英国知名律所、Macfarlanes律所合伙人John Dodsworth结合多年实践,介绍了海外公开竞标收购的主要流程,同时,给出实务建议,值得一读。

正文

海外公开竞标收购需求背景

英国和中国正进入“合作的黄金时代”。

在英国/欧洲投资,整体投资环境好,没有过多限制。对于英国,投资中所有权的限制没有具体规定,中国企业在英投资,例如核电站等敏感领域涉及限制,其他领域非常宽松。

基于中国企业参与海外公开竞标收购的需求越来越大,走出去智库邀请实务专家、经验丰富的英国律师介绍《中国企业在英国及欧洲公开竞标收购流程与实务》。

卖方企业为什么公开卖股权

海外并购中,东道国目标企业,我们称为卖方,中国投资人,我们称为买方。

卖方企业公开拍卖股权,目的是希望把自己的资产和股权卖给一个好人家,卖出一个好价钱。

中国投资者要在来自全球的竞争者中脱颖而出,是多方的较量。我在25年参与并购的工作经验中观察到,卖方企业向全球投资人拍卖资产和股权,所涉及的交易流程,每一个企业都有所不同。

并购交易流程,对中国企业来说,非常重要。如果对交易流程有深入了解,对中国企业在海外的成功投资大有帮助。

把准卖方企业的脉

首先,需要了解目的。如果中国企业充分了解到卖方企业为什么要竞卖,即卖方企业希望获得的好处,我相信,透彻理解这些,对中国企业把握机会大有好处。

一般情况下,卖方企业的目的是吸引更多的全球潜在买家、售价最大化、更优的交易条款、向利益相关人提供获得最佳价格的证据等等。

当然,卖方企业全球拍卖股权也有劣势,一是花费较高,二是影响企业管理和业务运作,三是股权拍卖失败会给业务带来不利影响。此外,此过程中,可能还会向竞争对手披露一些企业的重要信息。

有时候,卖方企业会跟多到几十个竞标方进行接触,时间上花费比较大,影响企业的管理运营。

对中国投资者的建议,了解了卖方企业的真实出售目的,我们的出牌策略就有了针对性。

通常,卖方企业的招标流程,时间表非常紧,对买方来说,要尽量提早参与这个程序中,涉及到细节问题,可在过程或之后细化。

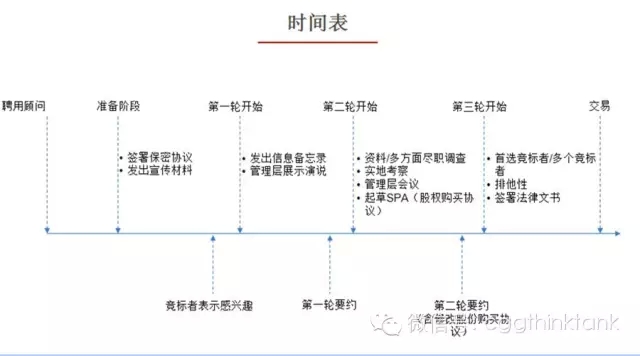

海外竞标收购交易流程

海外公开竞标并购交易流程图

1. 卖方企业的第一阶段,聘用专业顾问阶段。

公开竞标收购,按照流程,卖方公开拍卖股权,最开始是聘用顾问阶段,我建议,中国企业在决定参与竞标之初,就开始聘用律师、投行等专业机构,要将这些专业资源整合起来,成为海外收购的专业外脑智囊团。

建议中国企业启动海外收购之前,有一个跨境并购专业机构的短名单,包括财务顾问、律师、会计师、人力资源、公关顾问、风险顾问等,为下一阶段的收购工作做好准备。

2、卖方企业第二阶段,规划交易时间表,收集买方企业信息。

聘用专业顾问之后,卖方企业开始规划交易时间表。此时,卖方企业开始了解哪些竞标人会参加整个竞标程序,收集买方企业信息。

在这一阶段,卖方做准备的时间非常早,公开竞标拍卖在这个阶段可能处于保密阶段。但投行等机构可能会在这个阶段适当向外透露一些信息,这样可以了解有多少企业会对这个收购有兴趣。

建议中国企业可以和一些投行、律师、会计师等专业人士、一些跨境并购交易的项目信息平台合作,更早、更及时地获得卖方企业公开竞标收购的信息,优于竞争者出牌。

3、双方签署保密协议

卖方企业收集到买方企业意向,接下来,会发出企业宣传材料,吸引买家参与竞标收购。一些信息给出之前,双方会签署保密协议。

买方,即竞标收购方会有10~14天的时间考虑,是否参与竞标收购。比如有一些PE股权投资人每天会收到非常多的卖方反馈信息。

4、第一轮正式程序:卖方发出信息备忘录,筛选买方

真正的第一轮的程序开始。

卖方企业在这一阶段,会发出一个信息备忘录,同时,买方竞标者已经被筛选出来,双方会通过管理层会议形式,对卖方管理层提出问题,双方交流。

建议中国的买方竞标者,在这个阶段聘用专业顾问。如果选聘顾问不成熟的话,至少在第二轮开始时聘用。因为在这个真正的第一轮流程时,卖方企业已经开始要求竞标买方提供详细信息,除了价格,还有财务信息,这体现了聘用专业顾问的重要性。

5、买方进入卖方的第二轮邀约,尽职调查

卖方企业从第一轮邀约买方到第二轮邀约,这个过程时间比较短,能够进入第二轮的竞标者已经不多,一般大约在10家左右。

这时,卖方企业会准备一个尽职调查文件,由卖方企业聘用的专业顾问准备。

同时,卖方企业会向买方开放一个企业资料室或者数据库,供竞标一方检索和搜集卖方信息。

在这个过程中,中国的竞标一方对企业信息会进一步了解,或者提出要求,比如需要哪些方面的信息,卖方企业的专业人员一般会有一个反馈。

6、实地考察、管理层会议交流、股权收购协议(SPA)谈判

接下来一个流程,或者买方企业到东道国实地考察,举行管理层会议。

其中,重要的内容是股权收购协议(SPA)谈判。股权收购协议(SPA)由卖方企业准备,这样的协议可能对竞标买方非常不公平。在此,我们强烈建议中国企业,聘任的专业法律顾问是需要对协议进行非常细致地检查,并提出我方专业意见。

在第二轮邀约的股权收购协议(SPA)谈判中,作为竞标买方,会提供一些涉及到价格和财务上更细节的信息。

7、第三轮流程:筛选几个竞标买方

接下来的第三轮竞标流程,整体程序和内容在很大程度上取决于第二轮邀约过程中,买方和卖方的沟通情况,以及这一轮确定的一些实质性问题。

在第三轮流程开始之后,卖方企业一般不急于确定买方,不急于与买方签署协议,此时,卖方企业倾向于筛选几个或者一批的竞标买方。

8、卖方筛选出“意中人”

最后,经过一小段时间的多方评估,卖方企业要挑选一个自己最中意的竞标买者,尽早细化各种各样细节,签署相关协议。

接下来,卖方企业把流程推到交易环节。期间,卖方专业顾问会与各个竞标者一直保持沟通,询问是否修改一下合同条款,或者改一下价格条件等内容。

卖方比较合意的买家,大约会在一周之内,有的时候甚至4~5天内,把整个程序推到最终交易,实现买卖双方的交割。

给中国企业海外公开竞标收购的六点建议

我们以英国为例,建议中国企业如何进行一桩成功的海外竞标收购?

第一,选对专业顾问

对于中国企业来说,海外并购交易,是一个涉及多个专业领域的复杂艺术,需要有专业的顾问团队共同协助,特别是投行财务顾问和法律顾问。

很多中国企业不太重视财务顾问这一块,认为自己很强,但是欧洲的卖方企业一般会聘任专业顾问,卖方的专业顾问比中国企业要专业、要成熟。

买方专业顾问的参与,在成功并购的过程中,可以快速补齐中国企业的短板,企业家可以腾出时间,思考战略问题。

第二,知己知彼,了解竞争动态

应该充分了解卖方企业的信息,以及竞争者动态。

如果卖方是上市公司,具体的信息相对容易获得;如果是非上市公司,需要到专业的《全球非上市企业数据库》、《全球并购交易分析数据库》查询卖方企业/竞争买方的股东、财务状况等详细信息。

同理,对于获得的来自全球的竞争买家的信息,也可以通过专业数据库一并掌握,做出下一步的估值、谈判等正确的策略。

(编者注:如果您需要,通过走出去智库的全球并购专业数据库合作伙伴,可以查询此类信息)

第三,价格和收购确定性为卖方考量重点

价格因素不一定是并购交易中最重要的因素。

例如,我们最近完成的一个并购交易案例,我们作为卖方企业的法律顾问。在这个并购交易中,最终获胜的竞标者出价是2.4亿英镑,但更高的买家竞价是2.6亿英镑,最高的出价买方没有成功,原因是卖方企业觉得,与2.4亿的这方买家合作的成功性更大,股权合作后,一起过日子,会更合适。

需要关注的是,卖方企业非常重视交易的确定性,即到底能有多大把握与买方达成交易。而中国企业,常常因为决策流程长、或者战略思路不清晰,让卖方企业失去信任的信心。

第四,注意时间管理

公开竞标并购交易过程中,从尽职调查、签署协议到最后交易达成,需要一段时间,包括中国和东道国的审批,卖方和买方都会关注这个过程。中国企业需要将这些时间要考量进去。

如果交易涉及并购控制或者反垄断方面的问题,会需要一定的审批时间。中国企业需要自己和买方顾问打理好这个时间管理,获得卖方的信任。

第五,注意交易条款

中国企业特别要注意,通过并购交易获得的资产与最初协议上的资产是否一致,如果有变化,需要如何进行调整或返还资金。

这会涉及到保证和赔偿的问题,出售一方一般是不大愿意给竞标方提供过多的保证和赔偿,特别是在竞标过程中,多家买家竞争激烈时。

第六,要重视管理层激励安排

卖方企业管理层在交易的决策过程中能起到关键作用,到底给管理层怎样的激励安排,比如说股权或分红等,都需要做一个确定。

如果想留住现在的管理层,激励的制度和措施非常重要。这涉及人力资源安排的专业内容,我们建议,听取财务顾问和人力资源顾问的专业建议。

(本文根据演讲者实录整理,未经本人审阅)

嘉宾简介

John Dodsworth律师,英国MacfarlanesLLP律师事务所合伙人,领先的公司和并购律师,为非上市公司和上市公司并购交易中各个环节(境内和跨境)以及私募交易提供法律服务。在大型和复杂的跨境交易以及境外客户的交易中有着丰富的经验。

机构简介

英国Macfarlanes律所,拥有140多年历史的英国知名律所,总部设在伦敦。以其独有的方式代理复杂的案件,代理跨多法域的案件,并在代理中国企业处理其英国法律事务及多方面、跨境交易中有独到经验,提供包括公司管理、商业管理、投资管理和不动产业务等多方面的咨询服务、诉讼服务和仲裁服务。