案例|制造业海外并购融资路径及担保安排

编者按|中国的投资者正在境外上演资本故事,制造业是其重要舞台。

商务部新闻发言人沈丹阳在总结2014年中国对外投资特点时表示,跨国并购是主要方式,并主要集中在包括制造业在内的五大行业。

在不断增多、变大的交易中,中国资本需要学习运用各种资本操作来实现企业运营目标。因为,海外并购的成功,很大程度上取决于是否有通畅的融资渠道、最小的资本成本和融资风险,以及优化的融资方式。

中伦律师事务所合伙人王湘红、律师彭歆,曾经承办若干中国制造业企业的海外并购融资项目。两位作者通过案例分析,介绍制造业企业向国内银行申请海外并购贷款时常见融资路径和相应担保安排。

文章要点

1、基于不同融资结构,贷款银行在并购贷款借款人的安排上,有三种常见处理路径。

2、由于海外并购涉及不同法域下的不同要求,贷款银行对于跨境并购融资的关注点相对一般国内并购贷款有所不同。

3、除了关注相关借款主体和担保主体的合法性外,贷款银行在评审中还会关注目标公司有形资产、知识产权等无形资产、高级管理人员状况、并购交易在中国及项目所在地国家的合法性,等等。

4、针对并购融资的特殊性,除了通行融资条款外,贷款银行可能在融资文件中,要求借款人以及其控股股东提供多项承诺。

文章正文

文/王湘红 彭歆 中伦律师事务所

近年来,中国制造业对外投资与合作得到了迅速发展,在扩大产品出口的同时,竞争力较强的中国企业主要以并购方式进行对外投资。在中国企业海外投资的过程中,其主要融资渠道仍为中国的银行。

2008年12月6日,中国银行业监督管理委员会所印发的《商业银行并购贷款风险管理指引》(以下简称“《并购贷款指引》”),标志着合格的商业银行可以开展用于股权收购的并购贷款业务,以满足中国企业对于并购重组融资的需求。

根据《并购贷款指引》的规定,并购贷款是商业银行向并购方或其子公司发放的,用于支付并购交易价款的贷款。对于贷款银行而言,由于海外并购涉及不同法域下的不同要求,因此,贷款银行对于跨境并购融资的关注点相对一般国内并购贷款有所不同。

制造业企业海外并购融资路径

在笔者所经办过的涉及制造业企业的海外并购贷款项目中,结合具体并购交易的税务架构等其他商业安排,对于向贷款银行申请并购贷款的借款主体和担保主体的安排,考量有所不同,具体图示并分析如下。

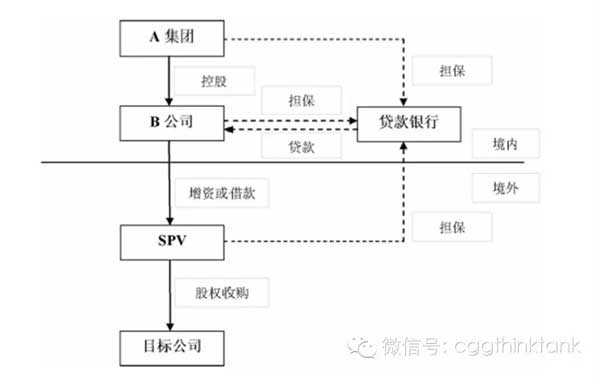

在如下融资结构图中,为隔离法律风险,中国某集团公司A拟通过其在境内设立的并购平台子公司(“B公司”)和在境外设立的特殊目的公司(“SPV公司”),最终完成对于目标公司的并购交易。

基于如下融资结构图,贷款银行在并购贷款的借款人的安排上,通常有如下三种常见的处理路径。

路径一:境内贷款银行向境内借款人提供贷款

由B公司向贷款银行借款,并以此借款用于对SPV进行增资或提供股东借款,SPV用增资/股东借款后的资金收购目标公司;B公司将以其所持有的SPV的股权提供股权质押,以其重要资产提供抵押。同时,SPV将以其在并购完成后对目标公司所持有的股权提供股权质押。此外,A公司将对贷款银行提供保证担保。

路径一示意图:

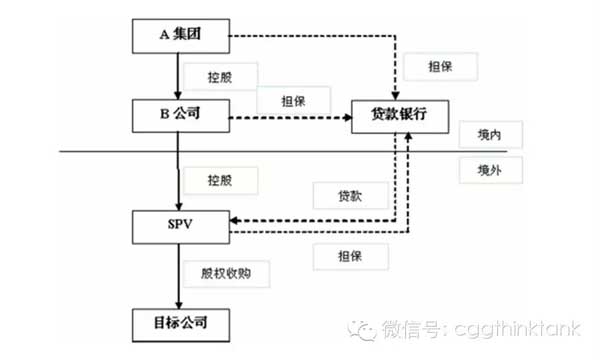

路径二:境内贷款银行向境外借款人提供贷款

由SPV直接向贷款银行申请借款,并以此借款而用于收购目标公司。

路径二示意图:

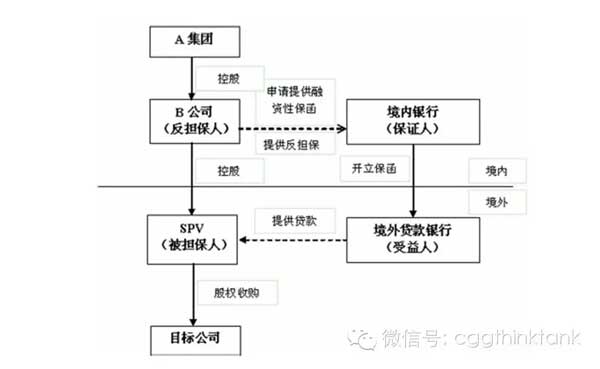

路径三:境外贷款银行向境外借款人提供贷款(内保外贷模式)

由B公司向境内银行申请提供融资性保函并提供反担保后,境内银行向境外贷款银行开立保函,境外贷款银行向SPV直接提供贷款。

路径三示意图:

不同路径下的相关考量

对于贷款银行来说,除了贷款成本与预期收益等商业上的考量,以及结合借款人通过何种交易框架安排,而使未来其并购收益后的资本利得税在可接受的程度范围内等情况外,主要关注点应为具体并购贷款在相关法域下的合法性的问题。

具体表现为安排哪个主体作为借款人和担保人,同时落实具体的担保方式。选择以上哪种路径,以前述图示为例,贷款银行还需要考虑以下一些相关因素。

借款人的还款能力

在笔者所了解的海外并购贷款项目中,以A集团公司、B公司为借款人的情况较多,以SPV公司作为借款人的情况也较为常见。

国内的贷款银行倾向于认为,由于SPV一般是为了并购需要而在海外设立的特殊目的公司,其自身的还款能力很弱,因此,国内的贷款银行大都倾向于直接借贷给境内公司,例如境内集团公司A或其并购平台公司B,而不愿意直接贷款给其境外SPV。

并购贷款项下担保的设置

根据《并购贷款指引》规定,并购贷款必须设置担保。在笔者所经办过的海外并购贷款项目中,以前述图示为例,无论实际的借款人为B公司,还是境外的SPV,贷款银行一般都倾向于要求A集团公司就并购贷款提供母公司担保,同时,还要求借款人提供其他适用法所允许提供的所有担保,例如各层级的股权质押、资产抵押等其他担保。

需要指出的是,由于目前外汇管理部门对于“对外担保”仍要求前置审批,因此如果海外并购贷款项下的借款人是境内的A集团或B公司,则可能不涉及“对外担保”的审批问题;而如果借款人被设定为SPV,则来自中国国内的担保应满足“对外担保”的各项条件,在担保人的选择和担保标的安排等方面应符合外汇管理部门的相关要求。

路径一情形下的“增资”和“股东借款”安排所涉及的相关问题

笔者认为,在路径一情形下,B公司是通过增资还是通过股东借款的方式将来自贷款银行的贷款资金注入境外SPV,在两种方式的合法性都无虞的情况下,是B公司和贷款银行从并购及融资成本考量而必须解决的问题。

以笔者曾经办的某境外并购项目为例,在该案例下,A集团公司和B公司将SPV设在了中国香港,如果系通过境内借款人B 公司向SPV提供股东贷款,随后借款人B公司质押其在SPV的股权应属于可直接处理的事项,该股权质押无须任何登记;如果系通过借款人B公司向SPV进行增资,则借款人B公司质押其在SPV的股权将被视为对借款人B公司的一种财务协助协议,而需要通过香港法所要求的洗白(White Wash)程序而予以处理。前述两种方式所涉及的香港法下的要求和程序是不同的。

路径二情形下所涉及的相关问题

在路径二情形下,由于SPV是个新成立的壳公司,其还款能力远低于其国内母公司A集团公司和其国内并购平台B公司,因此如果以SPV作为借款人,贷款银行通常考量在担保结构上增加国内担保,例如考虑可由SPV的国内母公司A集团公司和直接股东B公司提供保证担保或者其他物权担保。

需要提示的是,根据《国家外汇管理局关于境内机构对外担保管理问题的通知》的相关规定,在境外SPV为借款人的模式下,境内公司为境外SPV的债务提供担保的行为应属于融资性对外担保,须向外汇管理部门申请核准(或具备一定条件的企业可以向外汇管理部门申请核定对外担保余额指标)并办理对外担保登记。

路径三情形下所涉及的相关问题

在路径三情形下,内保外贷的模式涉及境内银行提供融资性对外担保的问题。外汇管理部门对境内银行提供融资性对外担保实行余额管理。因此,境内银行提供融资性对外担保应在外汇管理部门核定的余额范围之内进行。

贷款银行所关注的其他重点问题

在海外并购贷款的评审中,贷款银行除了关注相关借款主体和担保主体的合法性外,还可能特别关注如下内容。

目标公司所拥有的有形资产

贷款银行在并购贷款的前期尽职调查过程中,会重点关注目标公司对其不动产和主要机器设备的持有状况为所有还是租赁,是否存在任何可能引发目标公司对其所拥有的有形资产丧失所有权或使用权的情形。

这一风险产生的原因主要包括资产并非目标公司所有、资产租赁的转让是否已得到其所有人的许可,以及政府的审批或国家法令的变化是否可能影响到目标公司资产的所有权或使用权。

相关风险一般可通过购买所有权税进行减轻。对于此,贷款银行会关注并要求借款人或目标公司购买相关保险,同时要求成为相关保险的受益人。

目标公司所拥有的知识产权等无形资产

对于制造业企业来说,其海外并购除了开展海外市场等考量外,更重要的是希望获得目标公司在行业中领先的技术。

鉴于此,贷款银行在并购贷款的前期尽职调查过程中,会对目标公司的知识产权进行详细而深入的尽职调查,以确定其所持有的产品或技术在同行中是否具有领先优势,以及其是否具有较强的竞争力,从而判断此次并购交易的技术信息对完成并购后目标公司的利润影响,以便进一步判断借款人的还款能力。

目标公司的高级管理人员的状况

在笔者所经办过的海外并购贷款项目中,贷款银行在并购贷款的前期尽职调查过程中,还会根据项目的具体情况考虑在相关法域下,目标公司的高级管理人员的雇用协议中是否存在竞业禁止条款、经济补偿金条款和“金降落伞”条款,以判断借款人(或并购后的公司)是否拥有优秀的管理团队和相关行业经验,进而判断目标公司的未来盈利能力。

并购交易在中国及项目所在地国家的合法性

贷款银行十分关注海外并购项目是否获得了国内外的相关审批,包括海外并购项目可能涉及的中国驻并购目标企业/项目所在国使(领)馆、商务部、国家外汇管理局、国家发展和改革委员会等备案、审批程序,以及海外并购项目所涉及的东道国针对并购项目的审批程序和市场准入(主要包括相关海外并购项目是否履行了东道国涉及外国投资、行业限制、金融及税务、反垄断、外汇管理、环境保护、劳工及东道国法律所规定的相关审批程序、外资准入政策或涉及外资在并购项目所在国经营的其他相关政策)。

并购贷款的第一还款来源

根据《并购贷款指引》的相关规定,并购贷款的年限不得高于5年,目标公司在贷款期内偿还贷款的能力就显得尤其重要。

在还款来源方面,并购贷款的第一还款来源应为并购完成后目标公司获得的相关未来现金流,第二还款来源才为借款人自身的综合现金流。因此,在海外并购贷款交易中,贷款银行需要对目标公司主营业务的未来现金流和未来5年内的合理商业利润进行评估,对借款人和目标公司是否拥有稳定的较强实力的管理团队进行评估,以判断其主营业务所带来的未来现金流是否可以满足还款的需要。

涉及贷款安全及对于目标公司控制等条款设置

涉及借款人的承诺条款

除了通行的融资条款外,针对并购融资的特殊性,贷款银行可能在融资文件中要求借款人提供多项承诺。

其中包括:未经贷款银行书面同意,借款人及目标公司不得对外新增融资;未经贷款银行书面同意,借款人及目标公司不得对外提供担保;未经贷款银行书面同意,借款人及目标公司不得出售、转移或处置任何重大资产;借款人保持对目标公司的控股权和借款人及目标公司的经营范围不得发生任何实质性改变等。

涉及借款人控股股东的承诺条款

除了通行的融资条款,针对并购融资的特殊性,贷款银行还可能要求借款人的控股股东提供多项承诺。

其中包括:未经贷款银行书面同意,借款人在贷款期内不得分红或撤资;借款人的控股股东在贷款期内必须保持对借款人的绝对控股权;在借款人完成将其所持有的目标公司的股权向贷款银行质押前,借款人的控股股东提供阶段性担保等。

结语

在具体操作层面上,制造业企业的海外并购融资不仅体现了一般并购贷款的特点,而且制造业行业的特点,也会影响到提供并购贷款的商业银行对海外并购贷款项目的评估和判断。

受益于贷款银行所提供的海外并购贷款,中国的制造业企业通过实施海外并购扩大了国际市场,尤其是针对上下游及同业产业的海外并购,促进了中国制造业企业产业链的延伸和完善,以及综合实力的增强。

注:随着中国走出去金融支持政策变化,解决方案会有变化。本文仅限过往案例探讨,具体的项目需要具体分析。

作者简介

王湘红,中伦律师事务所合伙人。美国印第安纳大学法学硕士,主要执业领域为项目融资、并购融资、债券和公司并购。为各类金融机构、大型能源和制造业企业项目提供融资、合同、合规、投资、并购及重组等法律服务。

彭歆,中伦律师事务所律师。美国德克萨斯州大学奥斯汀分校法学硕士。

机构简介

中伦律师事务所创立于 1993 年,是中国规模最大的综合性律师事务所之一。拥有国内首支以海外投资为主要业务的团队,其成员具有境外法域职业资格,并在全球建立了广泛的律师合作网络。该团队在海外直接投资方面经验丰富,代表客户包括中国国有和民营企业投资者,涉及领域包括石油和天然气、发电、新能源、铁路和交通运输业、矿产、电信、制造业、高科技等。

中伦律师事务所提供的中国企业走出去法律服务项目(不完全统计)

·南京新百收购英国弗雷泽百货项目,本项目被称为“中国A股有史以来最大的一笔零售业上市公司境外直接收购,也是中国企业有史以最大的零售业境外投资

·中国广东核电集团有限公司收购英国待建核电项目

·海普瑞(深交所上市公司)认购加拿大某上市公司10% 股份项目

·中汽创投在美国收购某汽车零部件公司

·浙江安泰控股集团投资美国某基因公司

·嘉铭集团与铁狮门合资的美国纽约哈德逊地产项目

·成都天齐集团竞价收购加拿大上市的澳大利亚泰利森锂业有限公司项目

·河北钢铁集团有限公司战略投资加拿大阿尔德隆矿业公司旗下佳美铁矿石项目

·正威国际集团有限公司收购加拿大育空省Minto矿业项目

·成都华气厚普机电设备股份有限公司投资收购注册于加拿大Trufiow Canada,Inc.公司100%股权项目

·辽宁三三工业有限公司加拿大资产收购项目

·某中国电子产品生产商在欧洲多个国家计划收购欧洲经销商的资产和业务

·中国投资联合体并购南非一家处于商业拯救程序的矿业公司

·广东振戎的缅甸炼油投资项目

·云南新联投资有限公司投资柬埔寨水泥厂项目

·华新水泥柬埔寨股权投资项目

·福建中柬投资有限公司投资柬埔寨工业园项目

·某新能源上市企业在泰国投资太阳能发电项目

·奇虎360对巴西公司PSAFE TECNOLOGIA S.A.的B轮投资项目

·东风汽车在巴西的商用车合资项目

·上海鹏欣(集团)有限公司委托的巴西帕拉州“佛乐米卡矿”收购项目

·连云港三吉利委托收购意大利鲍利葛公司(Borregaard Italia S.p.a)前期项目

·广州汽车集团股份公司德国某企业的股权收购项目和购买意大利某企业专利的项目

·ChinaFocus在缅甸开发能源及基础设施项目

·保利化工控股有限公司在土耳其投资民爆企业项目